Юрий Кочетков

Известный специалист, активно работающий на ниве численного анализа и прогнозирования рынков недвижимости. Его статьи и выступления часто цитируются в СМИ.

Профессиональный путь в недвижимости он начал ещё в 1996 году, проработав в общей сложности 12 лет в таких компаниях как «Центр Анализа Рынков Недвижимости», «Квартира. Ру», «Магистрат» (ИНТЕКО). Неоднократно читал доклады на международных конференциях таких профессиональных сообществ как ERES, CEREAN, РГР.

Сейчас вроде как сделки идут, стройки строятся, цены растут. С другой стороны, многие наши граждане убеждены, что кризис на самом деле так никуда и не делся. Просто мы до сих пор находимся в вялотекущем кризисно-посткризисном состоянии.

Заметка, которую вы читаете, призвана по сути ответить только на один вопрос: есть ли предпосылки для резкого, значимого снижения рублевых цен на квартиры столицы в ближайшее время?

Привычные качели

Ещё год-полтора назад приходилось для описания рынка квартир делать выбор между терминами «стагнация» и «спад». С тех времён экономическая и политическая ситуация поменялась у нас так кардинально, что… граждане побежали срочно закупаться квартирами. Забыв и про кризис, и про спад, и про стагнацию.

Что интересно, никаких особо позитивных экономических посылов к тому не было. Не радовал и приток-отток капитала, нефть не росла, как минимум. Буксовал рост номинальных доходов, снижалось число предприятий и старт-апов, а задолженность юрлиц перед банками только росла.

Тем не менее, прошлой зимой на рынок выплеснулись прибережённые деньги, что разом перевернуло картину рынка. Самое простое следствие — совершенно ощутимый рост цен предложения. К примеру, на вторичном рынке плюс 10–15% за год. На первичном рынке хватает случаев и плюс 20–25%.

Для аналитиков подобное сочетание (депрессия в экономике и рост цен) — лишний повод насторожиться, а не формируется ли очередной пузырь на рынке недвижимости, готовый с грохотом лопнуть через год-два?

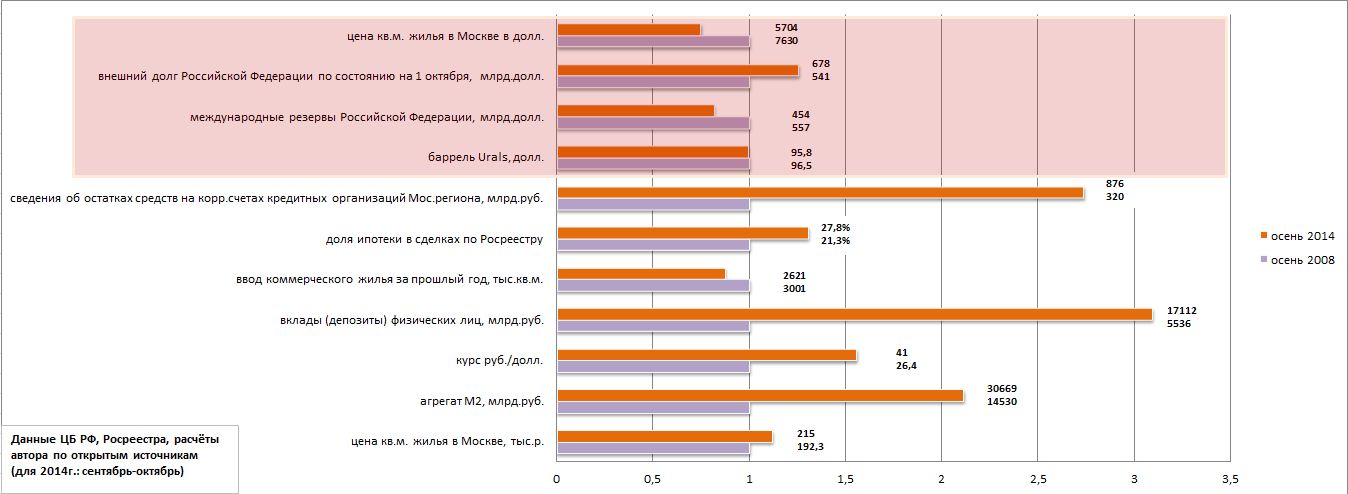

Для начала стоит разобраться — куда мы вообще попали осенью 2014 г., кроме перечня мировых агрессоров. Ниже приведено сравнение с 2008 годом по основным параметрам экономики РФ и московского рынка квартир.

2014 против 2008

С точки зрения осени 2008 года (а мы знаем — ЧТО произошло далее) нынешняя ситуация баланса цен на недвижимость и экономики не просто более благоприятная, а просто замечательная.

В выделенной красным части графика всё то, что относится к валютному исчислению. Да, в 2014 году больше внешний долг и меньше международные резервы РФ (при относительном паритете цены нефти тогда и сейчас). Но обратите внимание — насколько сейчас ниже ср.цена кв.метра, рассчитанная в долларах!

В белой части графика (рублёвой) ситуация ещё позитивнее. При относительно небольшой разнице ср.цены кв.метра в рублях для 2008 и 2014 годов, совершенно разительно отличаются экономические рублёвые параметры. Грубо говоря, сейчас просто гораздо больше рублей! И это при том, что строят на продажу (вводят жилья) сейчас меньше, а кредитуют ощутимо больше.

То есть, с точки зрения осени 2008 года мы сейчас со своими квартирами находимся «в шоколаде». Но это пик, с которого последовало кувыркание вниз. А почему бы не сравнить с «дном», которое случилось годом позже?

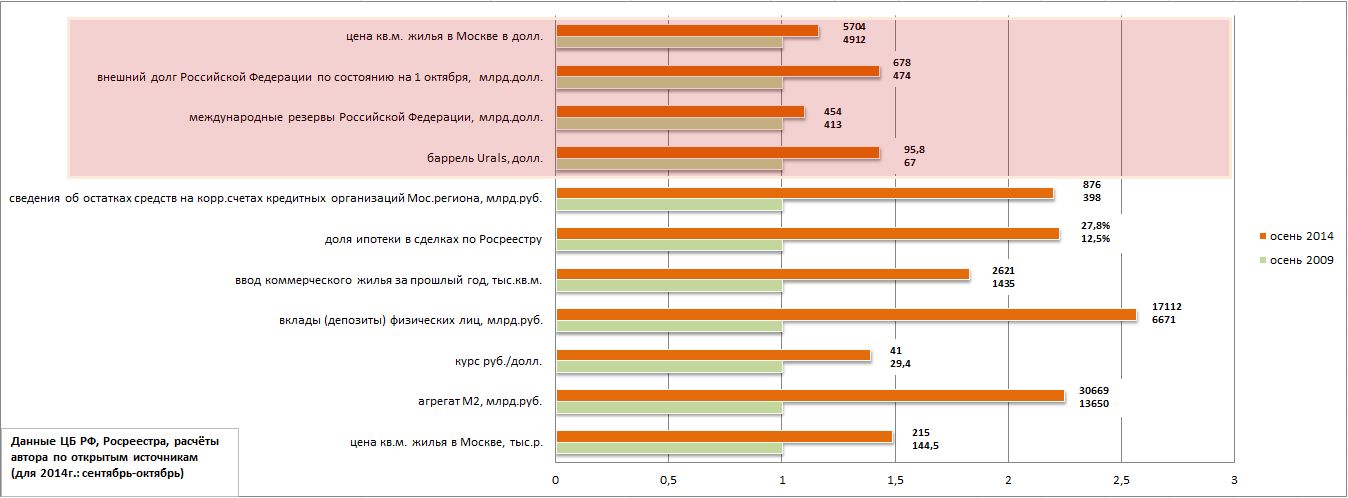

2014 против 2009

Итак, к осени 2009 года рынок квартир нащупал дно, были достигнуты минимальные показатели ценников, а данные по сделкам наконец-то показали устойчивый рост с достижением в декабре 2009 года локального максимума под 10 тысяч сделок/мес.

Наложим на 2009 год данные 2014 года и вглядимся в картинку. Сперва долларовая часть. Если закрыть глаза на выросший долг, то ситуация, описанная в валюте, выглядит также сбалансированной. У нас на 2014-й выше цена кв.метра, но примерно настолько же выше и резервы, да и баррель нефти вполне подпирает ценник. Конечно, динамика ныне отрицательная и про это стоит помнить. То есть, при дальнейшем снижении и цены барреля, и резервов вполне обоснованным будет и дальнейшее падение цены кв.метра в долларах. С этим никто не спорит, но это никому не интересно, так как параллельно будут падать и доходы, и курс рубля. Этот урок мы уже выучили.

Теперь о рублевой части: в рублях сравнение опять буквально сверхпозитивное, если осень 2009 считать дном, в крышку которого стучать некому.

Для того чтобы обрушить нынешние рублевые цены на квартиры в полтора раза (а именно такая у нас разница с 2009 годом) нужно уполовинить, раздать, сжечь на костре примерно половину всех рублей, которыми обладают граждане, банки и прочие организации. Нужно сделать что-то такое, чтобы Сбербанк и ВТБ-24 перестали давать ипотеку. Наконец, нужно перевернуть всю внешнеполитическую и экономическую ситуацию, чтобы курс доллара вернулся к приличному значению 30р./$.

Что в итоге?

В общем-то, всё это довольно тривиальные рассуждения. В 2014 г. соотношение предложения квартир и массы денег, воздействующих на рынок, выглядит гораздо более адекватным, чем в 2008 и даже 2009 году. В 2008 году был откровенный перегрев на фоне экстенсивного строительства жилья в Москве. В 2009-м частично строительство схлопнулось, перегрев был ликвидирован путём сокращения рублевых ценников на треть. Ситуация тогда застабилизировалась примерно на год. К 2014 году рынок столичных квартир последовательно прошёл стадию ремиссии, стагнации и нового ажиотажа, однако он не успел набрать т.н. переоценку квартир (перегрев). Более того, стремительное ухудшение позиций рубля РФ и нарастающая инфляция, наоборот, только толкают ценники вверх, компенсируя тот примерно 10–15% рост, который мы наблюдали с осени прошлого года.

PS: Лишний раз напомню свой прогноз 2010 года, рассчитанный на основе циклической модели рынка и экономики: полноценный ожидаемый кризис на нашем рынке недвижимости будет связан с обвалом ипотечного кредитования и связанных с этим процессом явлений. Ориентировочный год основных негативных событий (спад сделок, демпинг, сбрасывание инвестиционных квартир) — 2016-й.

События нынешнего года подталкивают к пересмотру этого срока (к примеру, сдвиг на 2015 год), однако пока достаточного количества оснований для этого не наблюдается.

Комментировать